搜检最新行情

搜检最新行情

著述着手:华尔街见闻

如果“万物往来所”策略在异日4-6个季度握续考据,Coinbase将不再是一只加密现货往来量的beta股,而是一个领有通常性收入护城河的金融基础递次平台。华尔街的共鸣所在是看多的,但不合在于这家公司需要多久才能把往来收入的周期性信得过效用。

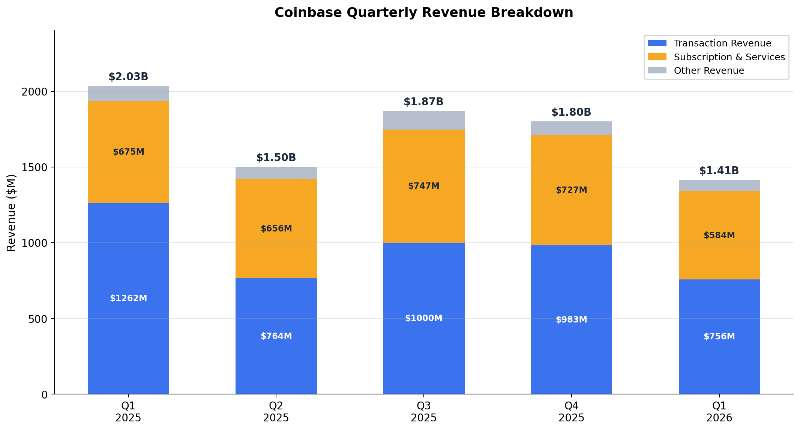

① “双杀“不掩计较质地:Q1总收入14.13亿好意思元,同比-31%,低于市集一致预期的15.3亿好意思元;挽救后EPS耗费0.17好意思元,雷同未达预期的0.29好意思元。但经挽救EBITDA仍录得3.03亿好意思元适值,齐集第13个季度为正——加密市集大盘跌了20%+,Coinbase依然在收获。

② GAAP耗费3.94亿是一个管帐幻觉:耗费真是一齐来自4.82亿好意思元的加密财富投资公允价值损失(FASB新准则下的按市值计价),剥离这个非现款项后,公司本季度骨子盈利约8800万好意思元。13个季度正向EBITDA的含金量远高于GAAP净利润的波动。

③ “万物往来所“正在完了:养殖品年化收入约束2亿好意思元立异高,预测市集上线不到两个月即达1亿好意思元年化,非加密合约(白银、黄金、原油)环比增长4倍——这些新财富类别不计入往来量KPI(仅统计现货),意味着往来量-50%的征象覆盖了收入多元化的委果发达。

④ 抽佣率逆势飞腾是最反直观的数据点:混杂抽佣率从旧年同期的0.315%升至0.374%,耗尽者端从1.39%升至1.58%(用户向高费率中枢往来迁徙),机构端从3.1个基点飙升至8.2个基点(Deribit孝顺)。往来量砍半,但每一好意思元往来留给Coinbase的钱更多了。

⑤ USDC飞轮穿越周期:相识币收入3.05亿好意思元同比+11%,Coinbase居品内USDC握有量达历史新高190亿好意思元均值。与Circle的收入分红合同自动续期、不能终止——这可能是加密行业最被低估的一份合同。

⑥ 裁人700东谈主+AI转型:每位工程师PR数同比+78%,集成测试覆盖率半年翻3倍。全年挽救后用度劝诱43-46亿好意思元,较Q4 2025年化run rate低约5亿好意思元。解决层的措辞很明确:这不单是降本,是向AI原生公司的结构性转型。

从2021年平直上市时的1000亿好意思元市值,到2022年加密极冷股价暴跌86%,再到2023年被SEC告状、2024年比特币ETF催化剂下复苏、2025年SEC妥协并以43亿好意思元收购Deribit,Coinbase的每一次周期波动齐伴跟着对于它能否活下来的质疑。这一次它又一次讲解了生计才气——挽救后EBITDA齐集13个季度为正——但市集给出的4%盘后跌幅证明,只是“活下来”还是不够了。收入双杀(营收和EPS均低于预期)标明往来收入仍占净收入的56%,加密现货周期对顶线的牵引力还远未被对冲掉。

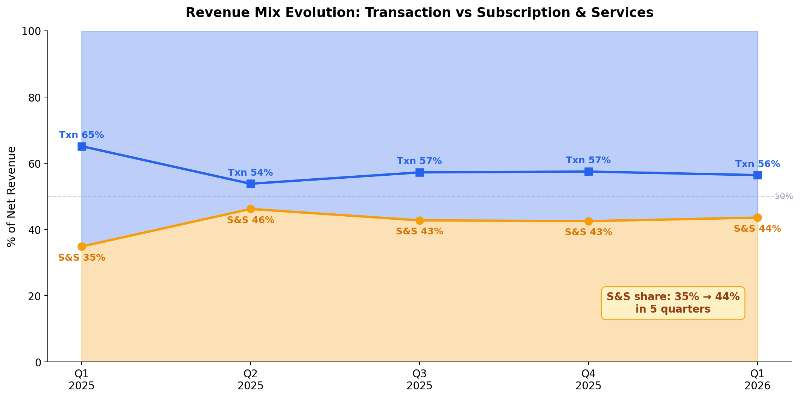

真适值得存眷的叙事退换藏在收入结构里。订阅与管事收入占比从旧年同期的33%升至41%,养殖品和预测市集从零起步到揣度3亿好意思元年化收入——如果“万物往来所”策略在异日4-6个季度握续考据,Coinbase将不再是一只加密现货往来量的beta股,而是一个领有通常性收入护城河的金融基础递次平台。28位分析师给出的平均主见价约304好意思元,较刻下股价隐含约58%的上行空间。JP Morgan在财报前上调主见价至290好意思元、看守增握——华尔街的共鸣所在是看多的,但不合在于这家公司需要多久才能把往来收入的周期性信得过效用。

以下是财报内容详备分析

收入双杀的委果含义:加密市集连累,但计较端并未失控

Q1总收入14.13亿好意思元,同比下滑31%,环比下滑21%,低于华尔街一致预期的15.3亿好意思元约8%。往来收入7.56亿好意思元(同比-40%)是主要连累——大众加密现货往来量同期萎缩了44%,Coinbase的往来量从4010亿好意思元腰斩至2020亿好意思元。但即便在这个环境下,Coinbase的大众加密往来市占率达到了历史新高8.6%,较2023年Q1扩大了约5倍。加密极冷顶用户向头部平台围聚,这是一个在每次下行周期齐会重迭的司法。

横向对比更能证明问题。Robinhood同期加密往来收入1.34亿好意思元,同比暴跌47%,跌幅比Coinbase的-40%更深。Robinhood靠股票、期权和事件合约的壮健增长(总收入仍同比+15%至10.7亿好意思元)覆盖了加密端的疲软——这恰恰亦然Coinbase正在通过“万物往来所”作念的事。

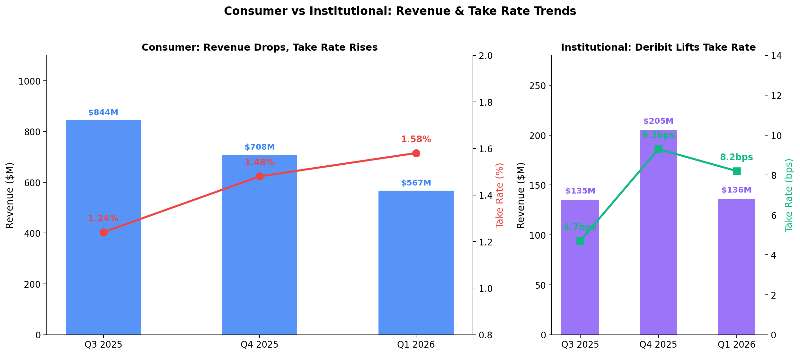

往来收入拆解:耗尽者端承压,机构端Deribit扛旗

耗尽者往来收入5.67亿好意思元,同比-48%,耗尽者往来量从790亿好意思元缩至360亿好意思元(-54%)。但耗尽者抽佣率从1.39%升至1.58%——这是因为用户结构从低费率的Advanced往来向高费率的中枢往来迁徙。在市集低迷时,留住来的是振奋为方便性付费的中枢用户,价钱明锐型往来者先行退出,这反而推高了单元往来的变现成果。

机构往来收入1.36亿好意思元,同比+37%,是惟一正增长的往来收入线。增量真是一齐来自Deribit——2025年8月以43亿好意思元收购的这家养殖品往来所,本季度孝顺了约6850万好意思元的养殖品往来收入增量。机构往来量自然从3220亿好意思元降至1660亿好意思元(-48%),但机构抽佣率从3.1个基点飙升至8.2个基点,真是翻了近3倍——养殖品的费率结构自然高于现货。

订阅与管事:相识币和区块链奖励的冰火两重天

订阅与管事收入5.84亿好意思元,同比-14%,但这个名义数字覆盖了里面的剧烈分化。

相识币收入3.05亿好意思元,同比+11%,逆周期增长。驱能源来自USDC在Coinbase居品内的握有量攀升至历史新高(季度均值190亿好意思元),以及链下USDC余额的增长——两者揣度孝顺了约8740万好意思元的增量,部分被利率下降(-67个基点)归并的5750万好意思元所对消。CFO在电话会上尽头强调了一个细节:与Circle的USDC收入分红合同每三年自动续期,且不能终止。这意味着唯有USDC供应量握续增长,Coinbase就有一条真是不受加密价钱波动影响的通常性收入线——Coinbase占据了一齐USDC经济效益的约50%,这份合同可能是加密行业最具策略价值的买卖安排之一。

区块链奖励收入1.01亿好意思元,同比-49%,接近腰斩。中枢原因是加密财富价钱下降(主淌若Solana和以太坊)导致雷同数目的质押代币兑换成好意思元收入缩水,叠加左券奖励率自身也鄙人降。解决层指出质押余额的原生单元数仍在增长(Solana和Cosmos孝顺了增量),博亚体育但价钱端的连累壮健于量端的增长。

Coinbase One付费订阅约束100万用户是值得一提的里程碑。这些订阅用户产生了更高的往来量、更高的收入,是平台上最活跃的用户群——在通盘加密市集颓败时,100万东谈主振奋为Coinbase付月费,证明居品粘性正在确立。

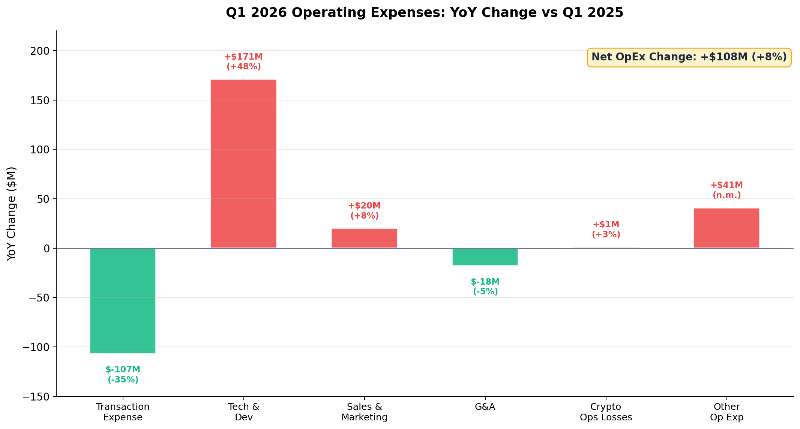

用度端:研发扩张的代价与AI转型的信号

总运营用度14.34亿好意思元,同比+8%,但环比-5%。用度增长与收入萎缩的剪刀差导致计较利润从旧年同期的7.06亿好意思元转为本季度-2140万好意思元的计较耗费。

技巧与开荒用度5.26亿好意思元(同比+48%)是最大增量项,占收入比重从18%飙升至39%。职工东谈主数增长23%、Deribit收购带来的一次性整合成本,以及收购关连薪酬的摊销共同推高了这个数字。销售与营销用度2.67亿好意思元(+8%),其中USDC激发支拨加多了5890万好意思元(USDC余额增长的平直成本),但市集实行支拨反而削减了4390万好意思元——数字告白缩减、只保留了超等碗告白等线下投放。

5月5日晓示的裁人700东谈主是季报后续事件,瞻望Q2产生5000-6000万好意思元一次性重组用度。解决层给出的全年挽救后用度劝诱43-46亿好意思元,剔除USDC奖励增长后基本与2025年握平——换言之,业务畛域在扩张,但东谈主力成本正在被AI用具罗致。每位工程师的PR产出同比增长78%,集成测试覆盖率半年翻3倍——这些不是标语,是还是反馈在用度结构中的骨子成果擢升。

GAAP耗费的真相:加密管帐的杂音

Q1 GAAP净耗费3.94亿好意思元,名义上看是从旧年同期净利润6560万好意思元的急剧恶化。但阻隔看,4.82亿好意思元的“加密财富投资公允价值损失”真是解释了一齐差距。这是FASB在2024年见效的加密财富公允价值管帐准则的平直为止——Coinbase握有约16亿好意思元的加密投资财富(主淌若比特币),每个季度末按市集价再行估值,价钱波动平直计入损益表。这笔4.82亿不是现款流出,不影响运营,但在GAAP口径下它让一个计较层面健康的季度看起来像是可怜。

经挽救EBITDA 3.03亿好意思元,利润率21.5%(旧年同期45.7%)。利润率压缩主要反馈收入端的下滑而非成本端的失控——如果收入还原到旧年同期水平,刻下的用度结构足以复旧40%+的挽救后利润率。

老本状态与鼓舞答复

现款及等价物104亿好意思元(含USDC等支付相识币),总可用资源120亿好意思元。永久债务73亿好意思元,其中13亿好意思元的2026年可转债将于6月1日到期,解决层明确线路将以现款偿付。Q1回购了600万股、耗资11亿好意思元,累计回购已基本对消了自2024年Q4以来因职工薪酬刊行的约90%的股份稀释。剩余回购授权约21亿好意思元。

“万物往来所“:从想法到数字的漂浮

2025年底晓示的“万物往来所”(Everything Exchange)策略在Q1初度有了可量化的发达。零卖养殖品年化收入约束2亿好意思元——琢磨到这是一个不到两年前还不存在的居品线,增速令东谈主印象长远。预测市集更快:2月底上线,3月即达到1亿好意思元年化收入,成为Coinbase有史以来增长最快的居品。非加密合约(白银、黄金、原油期货)环比增长4倍,自然饱胀体量还小,但所在正确。

这些新址品线的策略价值独特收入数字自身。它们的往来量不计入Coinbase的“往来量”KPI(该贪图仅统计加密现货),这意味着当市集只看到往来量腰斩-50%时,骨子的往来活跃度比这个数字示意的要强。Coinbase当今有12个年化收入逾越1亿好意思元的居品线,预测市集行将成为第13个——居品宽度的扩张正在裁减公司对任何单一财富类别的依赖。

Deribit的整合瞻望2026年内完成,届时现货、期货、期权将长入在一个平台上。好意思国市集的加密期权往来时间表尚未公布,但解决层线路“很快会有音讯”。

USDC与Base:支付基础递次的飞轮

USDC市值已约束3000亿好意思元,Coinbase是最大的分发平台(逾越25%的USDC由其居品握有),并获得约50%的USDC经济效益。Base链在通盘相识币往来中的份额达到62%。在AI代理经济畛域,90%以上的链上代理相识币往来量发生在Base上,99%使用USDC结算。X42左券(代理商务的通达圭臬)已加入Linux基金会,Cloudflare、AWS、Stripe、Shopify、Google均为孝顺者。

这套“USDC+Base+X42+Coinbase开荒者平台”的垂直整合堆栈是Coinbase离别于通盘竞争敌手的私有财富——莫得第二家公司同期领有相识币经济职权、L2链主导地位和代理商务左券圭臬。如果AI代理经济在异日2-3年如预期爆发,Coinbase在这个赛谈上的卡位上风远超其在加密往来畛域的市占率。

前瞻:Clarity法案是估值重订价的催化剂

Clarity法案(加密市集结构法案)瞻望将在夏日签署成为法律。首席法务官Paul Grewal在电话会上线路,法案的最新话语保留了基于举止的奖励机制(对Coinbase的质押和USDC奖励业务至关紧要),同期辞谢被迫的银行式入款收益。Genius法案(相识币法案)通事后,200多家好意思国大型公司在随后数月晓示了相识币整合——Clarity法案的通过瞻望将开释更大畛域的机构老本流入和居品立异空间。

Q2劝诱层面,订阅与管事收入劝诱5.65-6.45亿好意思元(中值有环比增漫空间),研发+解决用度劝诱8.2-8.7亿好意思元(环比下降4-9%)。解决层对往来收入不给劝诱,线路其“自然非线性”特征取决于加密市集走势。

28位分析师中,买入评级占多量,平均主见价约304好意思元(最低140好意思元、最高440好意思元),较财报后约193好意思元的股价隐含58%的上行空间。JP Morgan在财报前将主见价从252好意思元上调至290好意思元;Benchmark则从267好意思元小幅下调至260好意思元。分析师共鸣的所在是明确看多的,但不合围聚在一个中枢问题上:Coinbase的收入何时能信得过脱离加密现货周期的拘谨?养殖品和相识币正在构建谜底,但这个季度的“双杀”提醒通盘东谈主——往来收入仍占净收入的56%,转型远未完成。

这份财报最值得记取的一个数字不是-31%的收入下滑,而是41%的订阅管事收入占比。两年前这个数字还不到25%。当它约束50%的那一天,Coinbase的估值框架将被绝对重写——从加密往来量的beta股,形成一只金融基础递次的复合增长股。

风险辅导及免责要求

市集有风险,投资需严慎。本文不组成个东谈主投资残酷,也未琢磨到个别用户额外的投资主见、财务状态或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定状态。据此投资博亚体育,背负满足。

海量资讯、精确解读,尽在新浪财经APP

AG庄闲游戏官网首页

海量资讯、精确解读,尽在新浪财经APP

AG庄闲游戏官网首页